賬聯分類

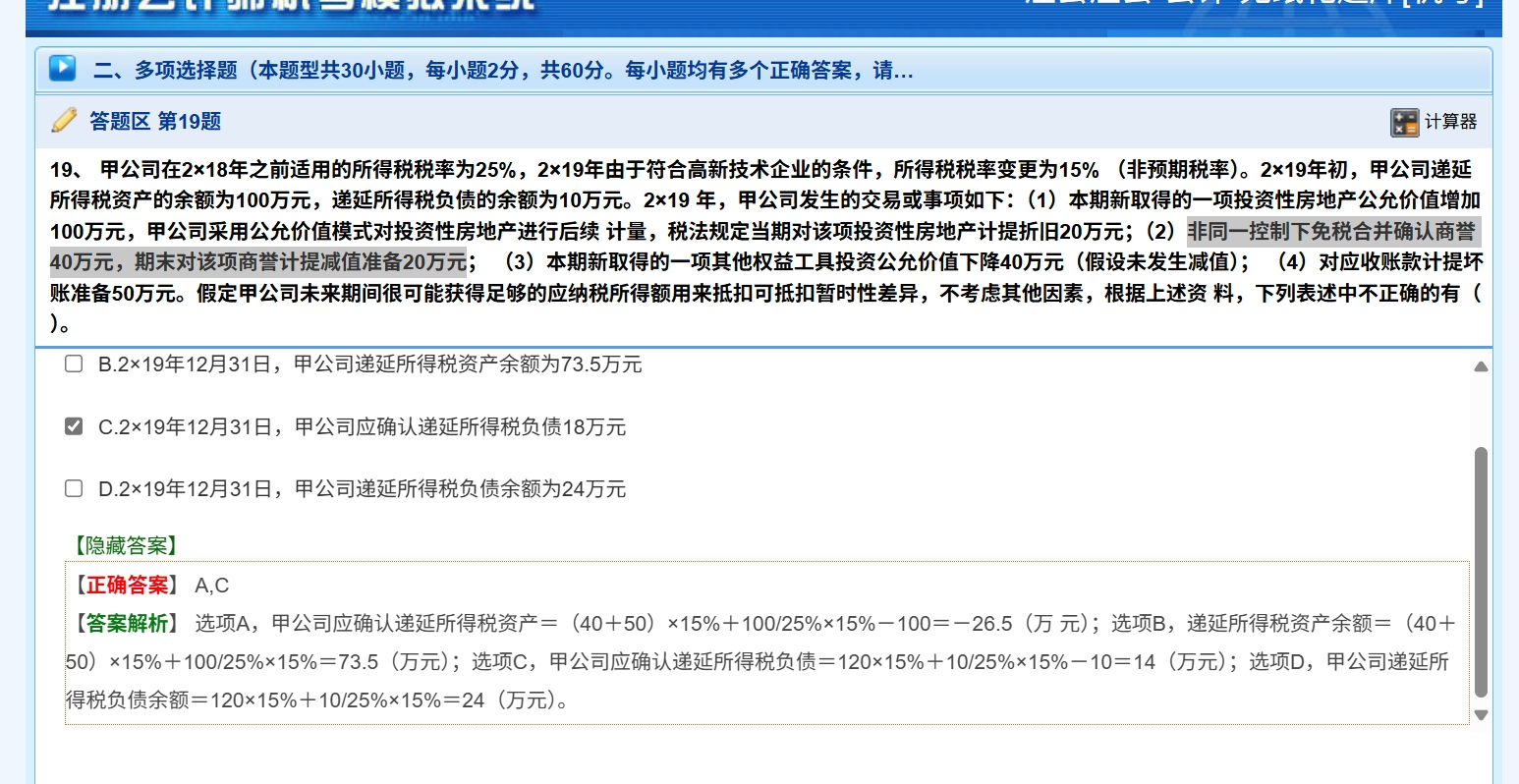

你好老師:圖1中 關于商譽的遞延所得稅 免稅合并下不產生商譽...

你好老師:圖1中 關于商譽的遞延所得稅 免稅合并下不產生商譽相關的遞延所得稅�����。 免稅合并產生的商譽減值了 是否會產生遞延所得稅�����? 以上的情況如果產生遞延所得稅是不是只在合并報表做分錄�? 個別報告表不確認商譽所以不需要做遞延所得稅的會計分錄���?(題中沒有計算商譽減值的遞延所得稅���,我有點分不清是因為本身免稅合并 商譽得初始確認和后續減值都不產生遞延所得稅 還是因為甲個別報表不需要確認因為商譽產生的遞延所得稅�����。)

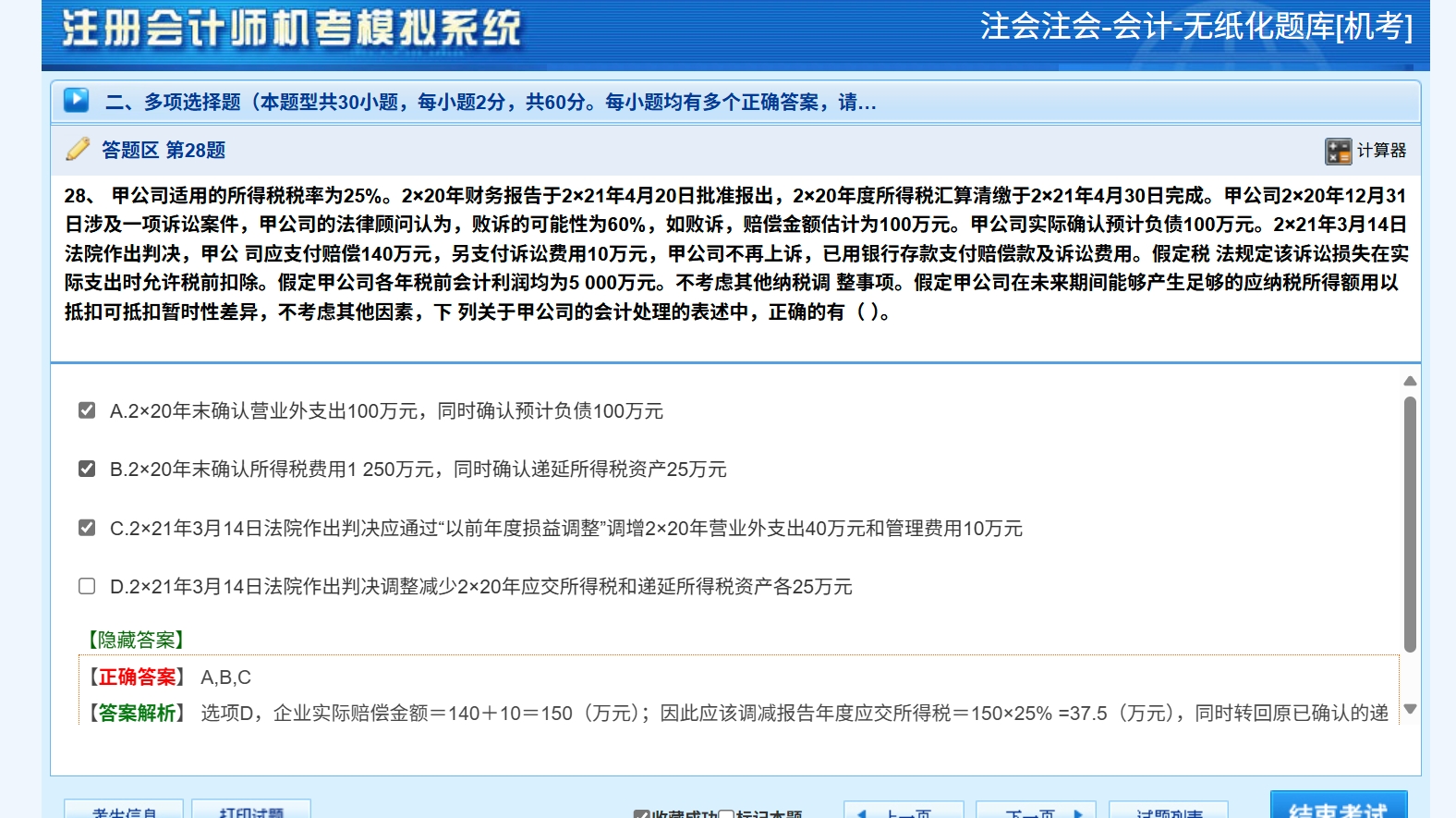

圖2中判決是在財務報告對外報出之前下達的 同時也在納稅申報之前�����。所以可以調整上一個納稅年的稅額�����,我這個理解對么 再就是C選項 這個以前年度損益調整 最后是否會影響留存收益����?